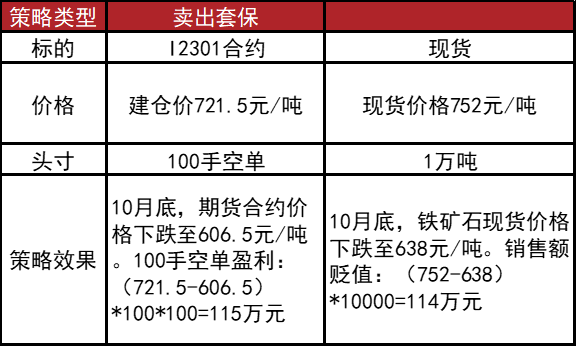

矿企套期保值

某国内矿企每月生产铁矿石1万吨。

企业对于未来市场方向不明,担心未来一个月内铁矿石价格会下跌导致企业生产利润受损,所以企业决定在9月底进行卖出套保操作。

采用大连商品交易所期货对未来出售的铁矿石进行价格风险管理。

若该国内矿企没有在9月底进行套期保值,那么等到10月底,一万吨铁矿石的销售额将会亏损114万元,而如果进行了套期保值,企业不但可以弥补销售额的亏损,还可以盈利115-114=1万元。

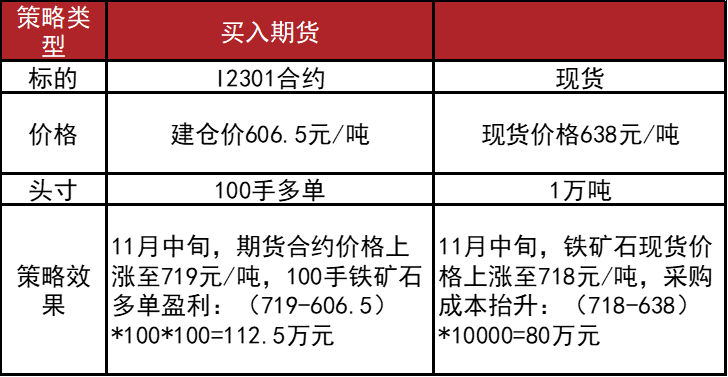

钢厂套期保值

某钢厂生产钢材需要用铁矿石,钢厂在10月底时计划在11月中旬采购铁矿石1万吨。

10月底日照港铁矿石PB粉现货市场价格638元/吨,该价格处于历史相对低位,钢企判断后期上涨概率较大,钢厂进行买入套保操作。

采用大连商品交易所期货对采购铁矿石进行价格风险管理。

若该钢厂没有在10月底对原材料进行买入套保,那么等到11月中旬,钢厂采购1万吨铁矿石将增加80万元的成本,而如果进行了套期保值,企业不但可以弥补采购成本的上升,还可以盈利112.5-80=32.5万元。

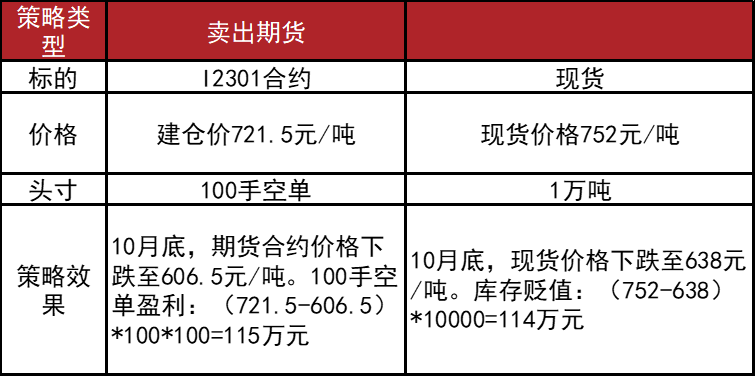

贸易商套期保值

某铁矿石贸易企业持有铁矿石库存1万吨,9月底港口PB粉现货价格752元/吨。

该企业对于未来市场方向不明,担心未来一个月内铁矿石价格下跌导致库存贬值,所以企业决定在9月底进行卖出套保操作。

采用大连交易所铁矿石期货对库存进行风险管理。

若该铁矿石贸易企业没有在9月底进行套期保值,那么等到10月底,该贸易企业一万吨的铁矿石库存将会贬值114万元,而如果进行了套期保值,企业不但可以弥补库存的贬值,还可以盈利115-114=1万元。