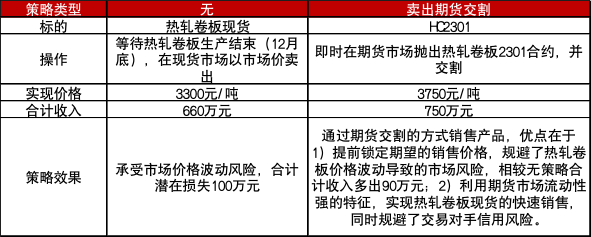

场景一:销售套期保值

某钢厂计划在12月生产2000吨规格为5.75mm Q235B的热轧卷板。目前该规格热轧卷板的现货价格为3800元/吨,期货价格为3750元/吨。企业担忧消费淡季到来热轧卷板消费需求大幅下滑,热轧卷板价格可能会在12月前出现趋势性下跌。

策略:通过抛出上海期货交易所热轧卷板1月合约,并进入交割环节,实现远期商品的提前抛售。

假设12月底热轧卷板现货价格跌至3300元/吨,期货价格跌至3250元/吨。

场景二:期货交割采购

某制造业企业,预计在2月存在约3万吨、规格为5.75mm Q235B的板材用钢需求,作为生产原材料。目前热轧卷板的市场价格约为3800元/吨,期货价格为3750元/吨。企业担忧近期人民币汇率趋势性贬值或将导致铁矿石进口价格快速上涨,形成成本驱动推升板材价格。

策略:通过买入上海期货交易所热轧卷板1月合约并进入交割,完成原材料采购。

假设1月中旬热轧卷板现货价格涨至4200元/吨,期货价格则涨至4180元/吨。

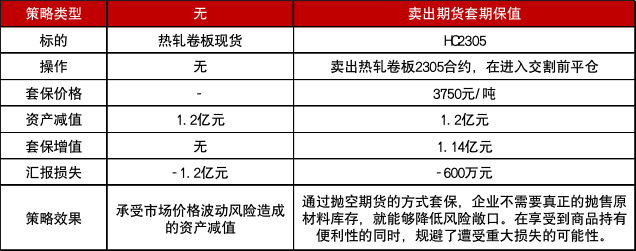

场景三:库存估值管理

11月,某汽车制造企业以3800元/吨的市场价格在现货市场购入了15万吨规格为5.75mm Q235B的热轧卷板作为未来6个月的生产资料。此时,热轧卷板的期货价格为3750元/吨。在突发地缘政治风险事件后,企业担忧热轧卷板市场价格会持续下跌,最终造成年中报表中企业库存出现较大资产减值。

策略:通过抛出上海期货交易所热轧卷板5月合约,并在进入交割月前平仓,实现企业库存的保值。

假设5月热轧卷板的现货价格下跌至3000元/吨,期货价格下跌至2990元/吨。